Minulý rok CERMAT zveřejnil nové specifikace pro přijímačky na SŠ a zmínil v nich i finanční matematiku. Konkrétně výpočet úroku. V následujícím článku se dozvíte, co ten úrok je a další pojmy, které by se vám nejen k přijímačkám mohli hodit.

(pozn: Tento článek je věnován pro začátečníky. Nenajdete v něm zdaleka všechno, co se finanční matematiky týká).

Některé pojmy ve finanční matematice

Když se bavíme o finanční matematice, tak se bavíme o finančních prostředcích (např. hotovosti, bankovních vkladech, cenných papírech, půjčkách, grantech, dluhopisech) a tomu, jak s nimi zacházet.

VĚŘITEL vs. DLUŽNÍK

- Věřitel je ten, kdo půjčuje někomu peníze, úvěr, zboží a nebo služby někomu jinému (např. banky, úvěrové společnosti, soukromí investoři, přátelé a rodina).

- Dlužník je ten, kdo si od někoho peníze, úvěr, zboží či služby vypůjčuje.

ÚVĚR vs. ÚROK

- Za to, že si od někoho vypůjčím peníze, často vracím částku i s úroky. Úvěr je tedy to, že si dočasně vypůjčím od věřitele peníze či zboží (např. bankovní půjčka, hypotéka, spotřebitelské či podnikatelské úvěry).

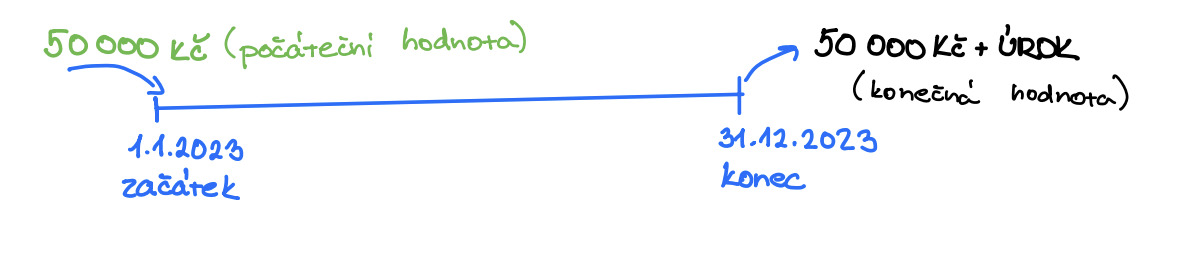

- Úrok je poté “odměna” věřiteli (např. banky) za půjčení peněz. Úrok se počítá vždy z toho, co jsem si na začátku daného období půjčila/vložila (tj. základ neboli jistina) a to podle dané úrokové míry či úrokové sazby. Úroky se počítají vždy na konci daného období. Jednoduše je to jen počítání s procenty ze základu.

Prakticky to znamená to, že si např. od banky půjčím 50 000 Kč s danou úrokovou sazbou na danou dobu. Já (dlužník) si od banky půjčím 50 000 Kč (úvěr) s tím, že na konci smluveného období, vrátím bance 50 000 Kč i s úroky (tj. penězi navíc, které vracím za to, že mi půjčili peníze a to podle smluvené úrokové sazby).

VKLADY

- Peníze si ale nemusíme jenom půjčovat, ale i vkládat do banky do úschovy (vklady). Na konci období za uložení a ochranu také můžeme získat úrok (tj. peníze navíc).

ÚROKOVÁ MÍRA VS. ÚROKOVÁ SAZBA

- Úroková míra nebo sazba je procentuální míra, kterou věřitelé určují úroky na základě půjčky nebo vkladu peněz. Úroková míra se udává v procentech (např. 2 %), úroková sazba v desetinném čísle (např. 0,02). Úrokové míry mohou být roční, čtvrtletní, měsíční.

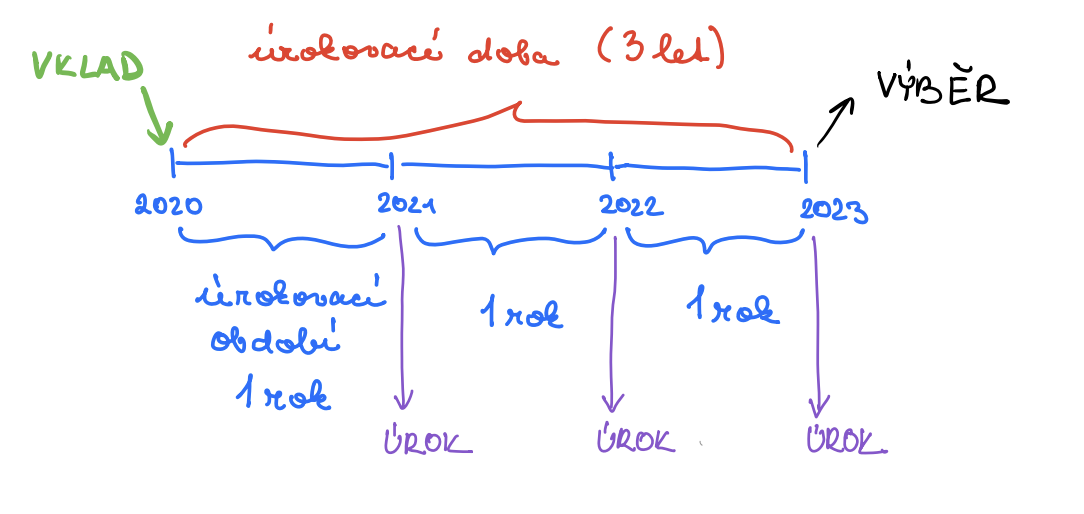

ÚROKOVACÍ OBDOBÍ vs. ÚROKOVACÍ DOBA

- Když si berete úvěr a nebo vkládáte peníze na účet, vždy je určeno věřitelem úrokovací období (tj. kdy se úroky vypočítávají) a úrokovací doba (tj. na jak dlouho si půjčujete nebo vkládáte peníze). Pro zjednodušení budeme počítat s ročním úrokovacím obdobím, také značeno často za úrokovou sazbou jako p.a. (z latinského per annum = za rok/ročně).

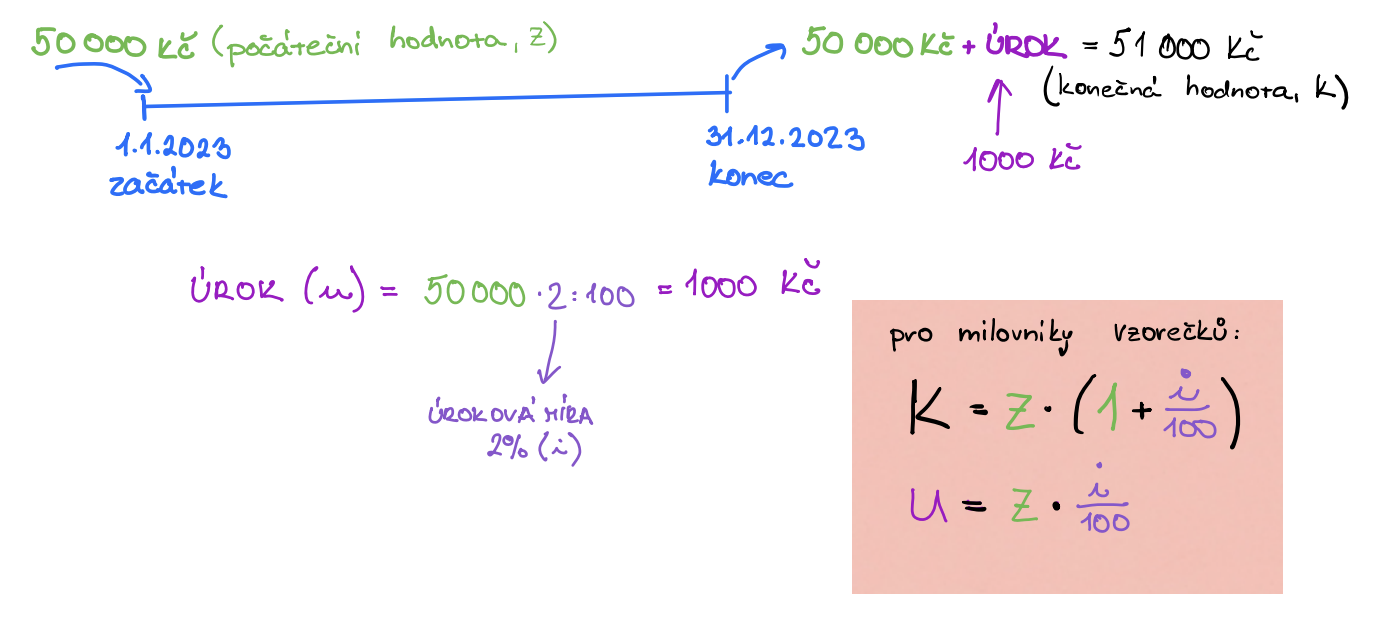

Příklad na pochopení

Půjčím si od banky úvěr v hodnotě 50 000 Kč s roční úrokovou mírou 2 % na jeden rok. Kolik peněz budu muset vrátit bance na konci smluveného období?

Napíšu si, co znám:

- na začátku jsem si půjčila 50 000 Kč (tj. počáteční hodnota)

- roční úroková sazba je 2 % (tj. úrok se vypočítává na konci roku)

- půjčuji si úvěr na 1 rok (tj. za rok peníze bance vrátím)

Vypočítám si tedy nejprve úrok:

- úrok 2 % z 50 000 Kč = 0,02 * 50 000 = 1 000 Kč (také mohu spočítat například přes trojčlenku)

Na konci roku (smluvené období) zaplatím 51 000 Kč.

Další příklady na procvičení

Zadání:

- Kačka si uložila do banky 5 000 Kč. Jaká je hodnota ročního úroku, pokud roční úroková míra byla 1,2 %?

- Honza si vzal od banky úvěr. Jakou částku si půjčil na začátku, jestliže při roční úrokové míře 8 % na konci prvního roku měl zaplatit navíc 16 000 Kč?

- Kolik si Jitka uložila na svém účtu, pokud po jednom roce měla na účtě 18 540 Kč. Roční úroková míra byla 3 %.

Odpovědi:

- 1) úrok = 5 000 * 1,2 : 100 = 60 Kč

- 2) úrok = 16 000 Kč úroková míra 8 % = 0,08, základ = 16 000 : 0,08 = 200 000 Kč

- 3) na konci období = 18 540 Kč (základ + úrok), úrokovací míra = 3 %, základ = (18 540 : 103) . 100 = 18 000 Kč

A co dál?

Finanční matematiky skrývá ale mnoho dalších pojmů, na které studenti narážejí včetně jednoduchého a složeného úročení. Hlubší vysvětlení je v mém novém e-Booku Základy finanční matematiky. V případě zájmu mě kontaktujte na e-mail info@skoukalkou.online.

Pokud se vám článek líbil a pomohl vám, budu ráda za sdílení mezi své spolužáky. V případě, že najdete nějaké chybná tvrzení nebo chcete toto téma více procvičit, napište mi na e-mail info@skoukalkou.online.